Energía / /

El impacto de los precios cero y negativos en la retribución a la inversión de plantas fotovoltaicas acogidas al régimen específico

AUTORES: Flavia Bernar (asociada de G-advisory) y Juan Cruzate (socio de G-advisory).

El Real Decreto 413/2014 estableció en 2014 un nuevo marco retributivo por el cual las instalaciones acogidas al régimen específico percibirían durante su vida útil regulatoria, adicionalmente a la retribución por la venta de la energía valorada al precio del mercado, una retribución específica compuesta por un término por unidad de potencia instalada que cubriese los costes de inversión para cada instalación tipo que no pudieran ser recuperados por la venta de la energía en el mercado, al que se denominó retribución a la inversión. Además, para algunas tecnologías, se estableció también un término de retribución a la operación que cubriese, en su caso, la diferencia entre los costes de explotación y los ingresos por la participación en el mercado de producción de dicha instalación tipo. La retribución específica (inversión + operación) se diseñó para que las instalaciones acogidas al régimen específico obtuviesen una rentabilidad razonable sobre el conjunto del proyecto, que se estableció en un 7,4%.

El citado Real Decreto 413/2014 ha sufrido distintas modificaciones en los últimos años para adaptarse a distintas realidades a las que el mercado eléctrico ha ido haciendo frente. Este artículo tiene como objeto analizar una de esas modificaciones que se implementó en el año 2018 (Real Decreto-Ley 15/2018) pero que hasta este año 2024, no ha tenido efectos visibles sobre la retribución de las instalaciones de régimen específico.

En concreto, nos referimos a una de las adiciones al artículo 21.2 en relación con una corrección a realizar en los ingresos anuales como consecuencia del número de horas equivalentes de funcionamiento de la misma. El artículo reza, literalmente, lo siguiente:

“A estos efectos se define el número de horas equivalentes de funcionamiento de una instalación de producción de energía eléctrica en un periodo determinado como el cociente entre la energía vendida en el mercado en cualquiera de sus formas de contratación en el mismo periodo, expresada en kWh, y la potencia instalada, expresada en kW. En el caso de las instalaciones de cogeneración se considerará la energía generada en barras de central.

A los efectos del cálculo del número de horas equivalentes de funcionamiento no se considerará la energía vendida en el mercado ni, en el caso de las cogeneraciones, la energía generada en barras de central, en aquellas horas durante las cuales los precios de mercado diario de la electricidad son cero durante seis horas consecutivas o más”.

La novedad aportada por el Real Decreto-Ley 15/2018 fue precisamente el segundo de los párrafos que subrayamos más arriba.

De acuerdo a un informe de la CNMC de fecha 29 de mayo de 2024, la inclusión del párrafo anterior no es otra que para “dar cumplimiento a la condición previa establecida por la Comisión Europea sobre Ayudas de Estado con motivo de la evaluación del régimen retributivo específico como mecanismo de apoyo económico compatible con el acervo comunitario» con el aparente objetivo de no incentivar la producción renovable en horas con exceso de generación renovable junto con baja demanda. En este informe, se confirma la aplicabilidad tanto a las horas de precio cero como a las horas de precio negativo.

Como hemos indicado anteriormente, no ha sido hasta este año 2024 cuando la citada adición del Real Decreto-Ley 15/2018 ha cobrado relevancia ya que el precio diario del mercado ibérico de la electricidad ha experimentado un incremento relevante en la frecuencia de eventos con horas de precios cero y negativo.

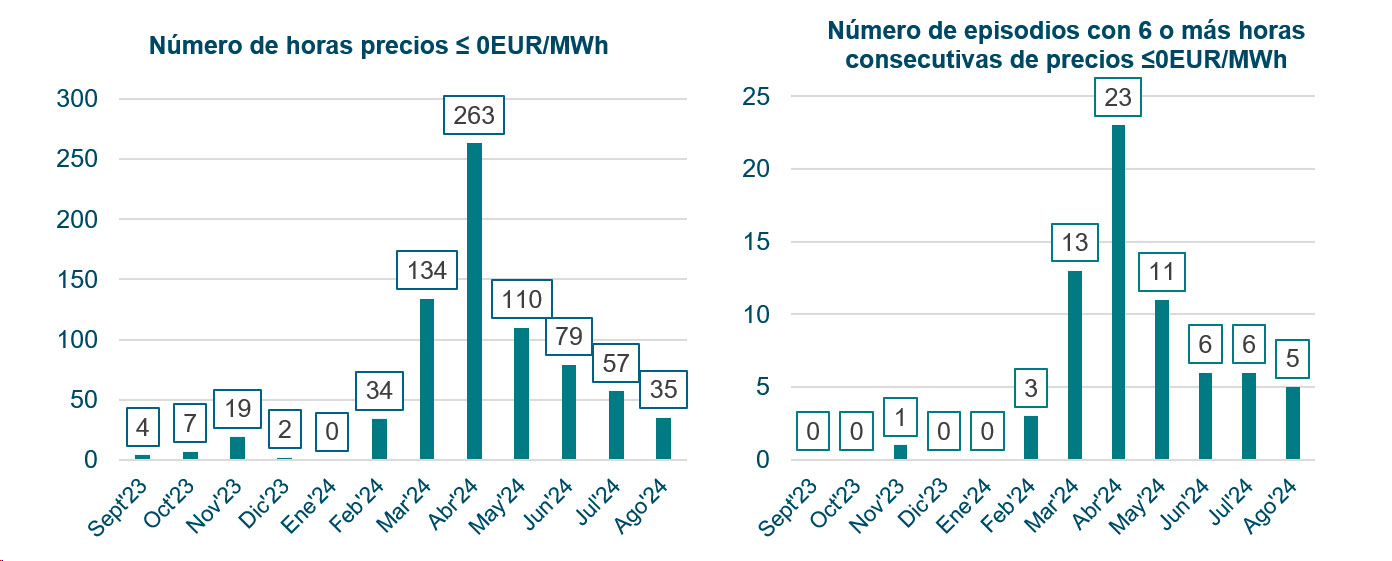

Tomando datos del periodo comprendido entre el 1 de septiembre 2023 hasta el 31 de agosto 2024, ambos inclusive, se han contabilizado un total de 744 horas en los que el precio spot ha sido igual o menor que 0 EUR/MWh, un hecho sin precedentes hasta la fecha. De ese total de horas, se han observado 68 episodios con 6 o más horas consecutivas de precios cero o negativos que suman 615 horas en total. Esto implica que la energía inyectada en dichas horas por las instalaciones acogidas al régimen específico no será tenida en cuenta a la hora de calcular su retribución a la inversión.

A continuación, presentamos dos gráficas que muestran el número de horas cero o negativas en cada uno de los meses del último año (izquierda) y el número de eventos con más de 6 horas de precio cero o negativas (derecha).

Se observa una tendencia estacional clara, con una frecuencia de eventos superior en los meses de primavera, que este año en particular ha sido especialmente ventosa y húmeda.

Además, conviene no olvidar el incremento de los vertidos por limitaciones de red que están sufriendo con mayor frecuencia las instalaciones renovables de un cierto tamaño en los últimos meses. La energía en estas horas en las cuales las instalaciones no llegan a producir y que generalmente coinciden con horas de alto recurso renovable, tampoco se computaría en el cálculo de la retribución por no llegar a venderse en mercado, de acuerdo con la actual redacción de la norma.

Esta casuística del mercado podría implicar que algunas instalaciones cuya producción real no sea especialmente elevada no alcancen la energía mínima que el Real Decreto 413/2014 estableció para recibir íntegramente la retribución a la inversión. Son bastantes los clientes de G-advisory (propietarios, inversores o bancos) que nos han pedido calcular el impacto económico que esta coyuntura de precios tendrá en la retribución de sus plantas fotovoltaicas en el año 2024. Hemos realizado este ejercicio para decenas de plantas, con distintos perfiles de generación horarios, con distintas tecnologías (estructura fija, seguidor un eje y dos ejes), distintos tamaños y localizaciones. En este análisis aparece un denominador común en lo que llevamos de 2024. Entre el 23 y 27%de la energía de las instalaciones no computará a efectos del cálculo de retribución a la inversión en el periodo analizado de 2024, porcentaje para nada despreciable.

Es cierto que la energía esperada que se utilizó a los efectos del cálculo de la retribución para el año 2024 para plantas fotovoltaicas es un 66% superior al límite de funcionamiento mínimo anual. Por tanto, una planta que genere un volumen de energía similar a lo esperado no estaría en riesgo de no alcanzar el citado límite. En todo caso, recomendamos a todos nuestros clientes realizar este análisis para detectar aquellas plantas en las que sí pudiese haber un problema.

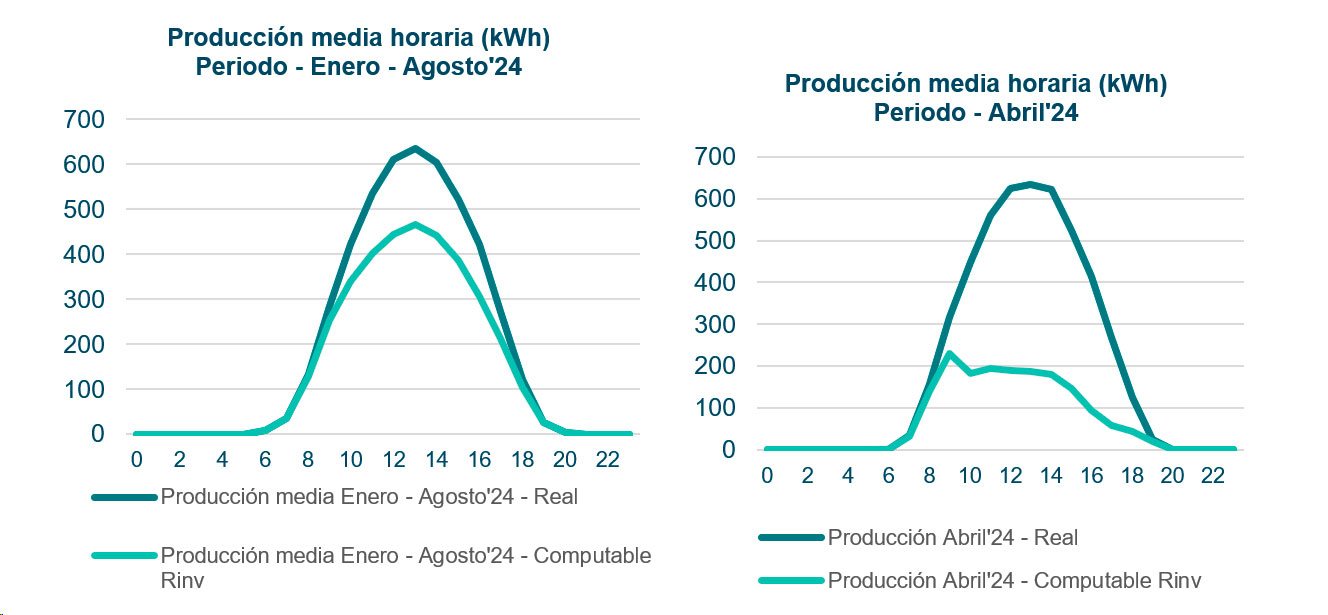

Mostramos a continuación dos figuras en las que se observa un perfil de generación de una planta fotovoltaica de estructura fija y cual sería curva de energía media horaria que computaría y la que no computaría a efectos de la retribución en lo que llevamos de 2024 (izquierda) y en el mes de abril (derecha):

El viernes 13 de septiembre del 2024 se terminó el plazo para presentar alegaciones al MITECO para en relación con la consulta pública previa sobre ajustes al régimen retributivo específico. La mayor parte de las asociaciones de energías renovables han presentado una alegación para intentar ajustar la modificación normativa que introdujo el Real Decreto-Ley 15/2018.

En todo caso, hasta que esto se resuelva, ¿Qué va a pasar con el precio de mercado? ¿Seguirá habiendo este tipo de episodios de precio cero o negativos en lo que queda de 2024? ¿Podrá afectar más a la retribución de las plantas fotovoltaicas? ¿Y qué pasará en 2025, 2026, etc.?

Si quieres conocer nuestras respuestas a estas preguntas, deberás esperar a nuestro siguiente artículo.